Leestijd - 4 minuten

Ben je een vrije beroepsbeoefenaar (bijvoorbeeld een arts, advocaat, tandarts, fysiotherapeut) en heb je een eigen BV, dan is het fiscaal interessant om een stille maatschap op te richten. Je transformeert loon wat belast is tegen een toptarief van 51,95% naar winst uit onderneming met ondernemeraftrek en mkb-winstvrijstelling. Kassa dus!

Door het aangaan van een samenwerkingsverband met je BV, de stille maatschap dus, kun je de voordelen die je hebt als ondernemer met een eenmanszaak combineren met de voordelen van de BV. Je hebt dan namelijk recht op de ondernemersfaciliteiten zoals de zelfstandigenaftrek en de MKB winstvrijstelling. En omdat een deel van de winst als ondernemer wordt belast, heb je minder winst in de BV en betaal je ook daar minder.

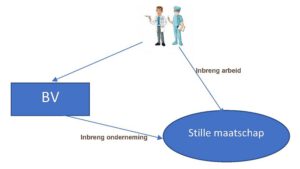

Je richt samen met je BV een stille maatschap op. Deze schrijf je gewoon in bij de Kamer van Koophandel (hoewel er ook stemmen opgaan die zeggen dat inschrijving niet per se een noodzaak is). De BV brengt haar onderneming in en jij als privé persoon brengt je arbeid in. Naar buiten toe is de maatschap stil, dus niet bekend. Naar buiten opereert aldus de BV. Intern wordt de administratie voor rekening en risico van de stille maatschap gevoerd. De winst wordt verdeeld op een zakelijke grond. Dus ook de BV moet een zakelijke vergoeding krijgen. Wij hanteren meestal een gelijke verhouding van ieder 50%, hoewel een lager winstaandeel voor de BV ook verdedigbaar kan zijn. Doordat de stille maatschap geen contractspartij is in het rechtsverkeer is er ook geen sprake van enige vorm van persoonlijke aansprakelijkheid van de stille maat (jij als ondernemer).

Het ziet er als volgt uit:

We nemen een tandarts als voorbeeld. Zijn onderneming wordt al jaren gedreven in de rechtsvorm van een BV. De BV maakt dit jaar € 100.000 fiscale winst. De tandarts is de DGA en geniet een loon uit de BV van eveneens € 100.000. Dit loon wordt bij hem belast tegen het tabeltarief in box 1. Stel nu dat de BV en de tandarts per 1 januari 2020 een stille maatschap aangaan. De BV brengt het ondernemingsvermogen in de stille maatschap in. Hierbij wordt gekozen voor een inbreng met voorbehoud van de bestaande stille reserves om te voorkomen dat de BV ter gelegenheid van de inbreng moet afrekenen over de stille reserves. De tandarts brengt zijn arbeid in. Afgesproken wordt dat de tandarts en de BV ieder de helft van de winst krijgen.

De maatschap maakt dit jaar € 200.000 winst. € 100.000 is winst voor de arts, € 100.000 komt aan de BV toe. In zijn hoedanigheid van bestuurder van de BV verricht de tandarts nog arbeid voor de BV en moet hier nog een beloning voor krijgen. We stellen dit op € 10.000.

| Winst + loon | € | 110.000 | |

| Af: belasting box 1 (berekening over belastbaar inkomen van € 89.954) | € | 36.904 | -/- |

| Netto inkomen | € | 73.096 |

| Winst BV | € | 100.000 | |

| Af: loon | € | 10.000 | -/- |

| Belastbare winst | € | 90.000 | |

| Af: VPB 16,5% | € | 14.850 | -/- |

| Netto winst | € | 75.150 | |

| Af: box 2 heffing 26,25% | € | 19.727 | -/- |

| Netto inkomen | € | 55.423 |

Totale inkomen in situatie stille maatschap: € 73.096 + € 55.423 = € 128.519

| Loon | € | 100.000 | |

| Af: belasting box 1 (berekening over belastbaar inkomen van € 100.000) | € | 41.174 | -/- |

| Netto inkomen | € | 58.826 |

| Winst BV | € | 200.000 | |

| Af: loon | € | 100.000 | -/- |

| Belastbare winst | € | 100.000 | |

| Af: VPB 16,5% | € | 16.500 | -/- |

| Netto winst | € | 83.500 | |

| Af: box 2 heffing 26,25% | € | 21.919 | -/- |

| Netto inkomen | € | 61.581 |

Totale inkomen met aleen de BV: € 58.826 + € 61.581 = € 120.407

Te besparen belasting afgerond € 8.000!

Je kunt 9 maanden terug in de tijd. Dus als je je stille maatschap met je BV vóór 1 oktober 2020 sluit, kun je al vanaf 1 januari 2020 profiteren van het belastingvoordeel.

Een belangrijk aandachtspunt is wel dat je BV naast het belang in de stille maatschap 10% of meer ander vermogen heeft, bijvoorbeeld een lijfrenteverplichting of onroerend goed. Als hier niet aan wordt voldaan, worden de BV-aandelen tot je (verplichte) ondernemingsvermogen gerekend en worden de voordelen van je aandelen belast in box 1. En dat is niet interessant. En uiteraard voer je ook voor de stille maatschap een goede administratie. Lees deze blog over hoe je makkelijk je boekhouding automatisch kunt doen).

Deze constructie is ook mogelijk in een vennootschap onder firma. Dat is dus de situatie als je geen zelfstandige beroepsbeoefenaar bent maar een zogenaamde "overige ondernemer" (zie artikel 3.4 wet Inkomstenbelasting 2001). Het wezenlijke kenmerk van een zelfstandig beroep is dat sprake is van dienstverlening waarbij de persoonlijke kwaliteiten centraal staan. Ben je dat niet, maar kwalificeer je wel als ondernemer dan dien je dus te kiezen voor de VOF. Fors nadeel is dan wel dat alle vennoten hoofdelijk zijn verbonden voor de verbintenissen van de onderneming. De prijs die de DGA dan voor de toegang tot de fiscale ondernemersfaciliteiten betaalt, is in feite dus zijn hoofdelijke verbondenheid.

Door het aangaan van een stille maatschap met je BV bespaar je flink wat belasting. Daarnaast riskeer je geen persoonlijke aansprakelijkheid en blijft de BV voor de buitenwereld de ‘ondernemer’.

Uiteraard is iedere situatie anders en blijft het maatwerk. Graag leggen wij het uit onder het genot van een heerlijke kop koffie. Je kunt contact met ons opnemen via info@zaccountants.nl of gewoon even bellen met ons kantoor: 0416-347585